今回の記事はこんな方におすすめ

*毎月のつみたて投資額をいくらから始めればいいか分からない

*暴落が起きた時の生活が不安

と疑問を抱えている方の悩みを解決できる記事になっています。

私は自分のリスク許容度を理解できたおかげで、現在は無理なくNISAやiDeCoの枠を使ってつみたて投資を継続できています。

記事の前半で「生活防衛資金とは」について解説し、後半で「リスク許容度とは」についてまとめました。

この記事を読むことで、自分のリスク許容度が理解でき、金融商品を選定する時に役立つと思います。

生活防衛資金とは

つみたて投資を始める前に、まず生活防衛資金を貯めておくことが大切です。

生活防衛資金とは、いざというときに生活に困らないように貯めておくお金のことです。

生活防衛資金はいくら必要?

『投資戦略の発想法-ゆっくり確実に金持ちになろう』では、「職を失うというリスクに対しては、最低2年はみておきたい」と述べています。

生活防衛資金について考えは人それぞれだと思いますが、私は失業や長期入院、被災などを考えて、生活防衛資金を2年で考えています。

以前、私が金融の専門家に話を聞いた時は、生活防衛資金についての話はありませんでした。

これは、金融業界側からすれば、生活防衛資金を貯めだすと株式など金融商品への資金が少なるなるからのようです。

自分で生活防衛資金について考え、無理のない範囲でつみたて投資を開始することが大切だと思います。

生活防衛資金は生活費ベースで考える

生活防衛資金は収入ではなく生活費で考えます。

生活費が低く抑えられているほど、生活防衛資金も少なくて済みます。

月々の生活費が25万円、生活防衛資金を2年間で考えると、生活防衛資金は600万円必要になります。

生活防衛資金が貯まるまで投資は止めておくべき?

上の例でいうと、600万円貯めないと投資を始めてはいけないの?というと、そうではありません。

『お金は寝かせて増やしなさい』の著者は次のように述べています。

生活費の2年分が貯まらないと一切投資を始めてはいけないのかというと、そんなことはありません。「生活防衛資金を貯めながら投資をすればよい」のです。

引用元:水瀬ケンイチ(2017)『お金は寝かせて増やしなさい』フォレスト出版株式会社

しかし、生活防衛資金を貯めながらの投資は、リスクに対する耐性も半減するので、保守的に考え安全サイドに倒した内容にすることが必要です。

つみたて投資の前に自分のリスク許容度を知ろう

投資信託について詳しくはこちらになります。

リスク許容度とは、「どれくらい投資元本がマイナスとなっても生活に影響なく、気持ち的にも耐えられるか」ということです。

これには、個人の収入、貯蓄、年齢、家族構成の他に、性格も関係します。

リスク許容度のリスクとは何か?

資産運用で使われるリスクとは、「将来の結果の不確実さ」のことを指します。

リスクという言葉には「損をする」というイメージがありますが、資産運用の場合は得をするプラスの可能性もあります。

つまり、リターンの分布の広がりがどの程度かを表す指標になります。

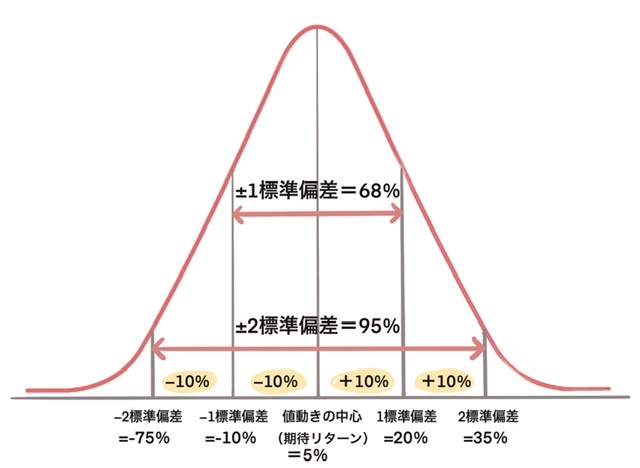

リスクの見方

投資信託の運用成績を見ると「リターン○%リスク○%」と書かれています。

資産運用におけるリスク(標準偏差)とは、リターンの分布の広がりがどの程度の大きさかを表す指標になります。

統計学で用いられる正規分布を使って、リスクを数字で表す考え方があります。

*90~120万円(期待値105万円)になる可能性が65%

*75~135万円(期待値105万円)になる可能性が95%

リーマンショックのような大暴落時は「-2×標準偏差」を下回ったのであくまでも目安になります。

自分のリスク許容度を知る方法

「自分のリスク許容度を知る方法」として、『お金は寝かせて増やしなさい』の著者は3つ挙げています。

①年間の貯蓄可能金額の範囲内

引用元:水瀬ケンイチ(2017)『お金は寝かせて増やしなさい』フォレスト出版株式会社

②公的年金を運用するGPIFが負っているリスクの範囲内

③夜ぐっすり眠れるか

私は「①年間の貯蓄可能金額の範囲内」でリスクをとり、「③夜ぐっすり眠れる」ようにしています。

まとめ

つみたて投資を始める前に、まず生活費ベースで考えた生活防衛資金を貯めておくことが大切。

金融の専門家は、金融商品への資金を増やすために生活防衛資金の話はあまりしてくれないので、自分でしっかりと設定することが大切。

生活防衛資金が貯まったら、自分のリスク許容度の範囲内で投資を始める。

リスク許容度は、収入、貯蓄、年齢、家族構成、性格が関係する。

資産運用で使われるリスクとは、「将来の結果の不確実さ」のことを指し、標準偏差を使って数字で表せる。

「1000年に一度」と言われた東日本大震災、「100年に一度」と言われたリーマンショック…

このようなことが起きても、つみたて投資が継続できるように生活防衛資金はしっかりと貯め、つみたて投資を継続できるようにリスク許容度を理解しておくことが大切です。

今回参考にした本です。

インデックス投資を始め方から継続するためのメンタルの保ち方まで詳しく書かれていて、とても参考になりました。

コメント