「繰下げ受給をすると年金額が増えていいよ」ってお母さんに勧めたのに、「歳を取って、体が動かなくなってからお金があっても仕方ない!年金は65歳からもらう」って言われちゃった。

そっか…せっかく勉強して教えてあげたのにね。数字を使ってロジカルに伝えると少し興味はもってもらえるんじゃない?繰下げ受給すみると、どのくらいお金が増えて、何歳からお得になるか計算してあげるとかはどう?

なるほど!計算してロジカルにね!本当にお得そうだったらまたお母さんに伝えてみるよ。

老齢基礎年金を繰下げ受給すると年金額が増えると知り、母親に勧めてしましたが興味すら持ってもらえませんでした。

家族の老後生活のため、自分の老後資金の計画のために、老齢基礎年金の繰上げ・繰下げ受給について調べてみました。

皆さんも、自分や家族の老後資金を考える時に役立ててみてください♪

老齢基礎年金の繰上げ・繰下げ受給ってなに?

ご承知の通り、年金の受給は原則65歳から始まります。

これを最大5年早めたり遅くすることができることはご存じですか?

年金の繰上げ受給 ・年金の受け取りを早めること ・希望すれば60歳から65歳になるまでの間で繰上げて受け取れる 年金繰り下げ受給 ・年金の受け取りを遅くするすること ・65歳で請求せずに66歳以降70歳までの間で申し出た時から繰下げて請求できる

老齢基礎年金の繰上げ・繰下げ受給の増減率ってどのくらい?

繰下げ受給とは、年金の受け取りを遅くすることでしたよね。

年金の受給開始年齢が遅くなると、損するんじゃないか!!と思っちゃいます。

しかし、繰下げ受給の請求をした時点に応じて、月単位で年金額が増額されます。そして、その増額率は一生変わらないのが魅力的です。

その逆で繰上げ受給をすると、一生年金額が減額されてしまいます。

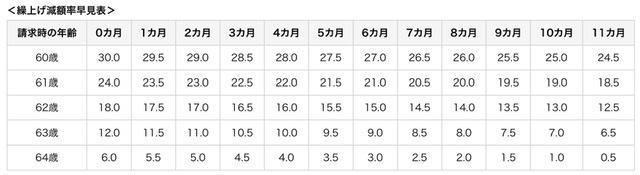

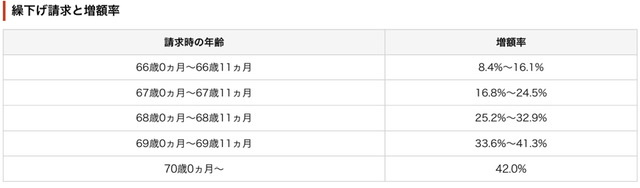

繰上げ受給での減額率と繰下げ受給での増額率ってどのくらい?と思い、日本年金機構のHPで調べてみました。

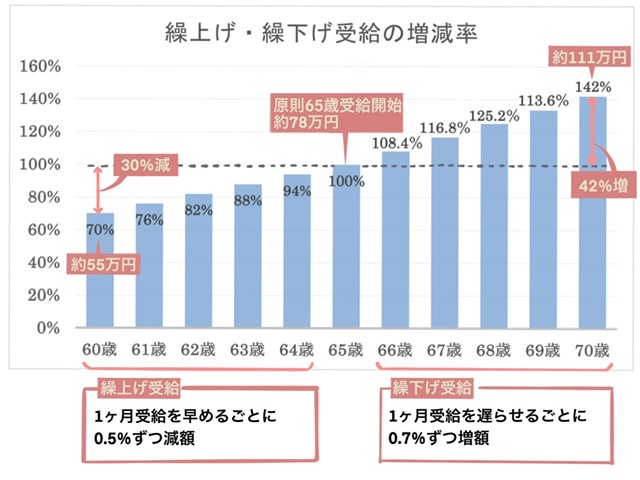

日本年金機構の表がなんとなく分かりにくいなぁと思い、簡単にグラフを作成してみました。

年金の受給は原則65歳開始なので、65歳を基準として考えます。

繰上げ受給は1か月早めるごとに0.5%ずつ減額され、60歳0か月からの開始で30%減額されてしまいます。金額は約55万円(年額)です。

繰下げ受給は1か月遅らせるごとに0.7%ずつ増額され、70歳0か月からの開始で42%増額されます。金額は約111万円(年額)です。

70歳(約111万円)と60歳(約55万円)とでの受給額の違いは年額約56万円にもなり、1か月の差額は4万円以上です。

そして、この増減額は一生変わりません。

寿命も考えて繰下げ受給って本当にお得なの?

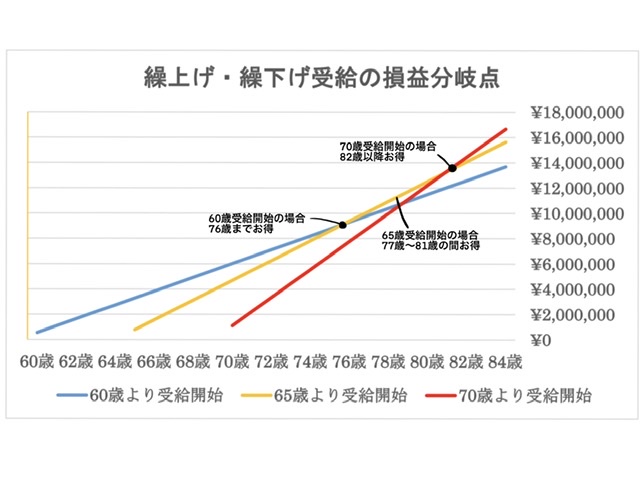

ここで、70歳まで頑張って繰下げ受給をしても、早く死んでしまったら損してしまうんじゃないかーと考えもあると思います。

なので、繰上げ・繰下げ受給をした時の損益分岐点考えてみます。

繰上げ・繰下げ受給の損益分岐点!

60歳0か月開始の繰上げ受給、原則の65歳開始の受給、70歳0か月開始の繰下げ受給の年金額を計算し、グラフにまとめました。

60歳受給開始の場合、76歳まではお得です。

65歳受給開始の場合、77~81歳の間はお得です。

70歳受給開始の場合、82歳以降お得になります。

平均寿命、平均余命はいくつ?

お得になる年齢は分かったけど、いくつまで生きられるかですよね。

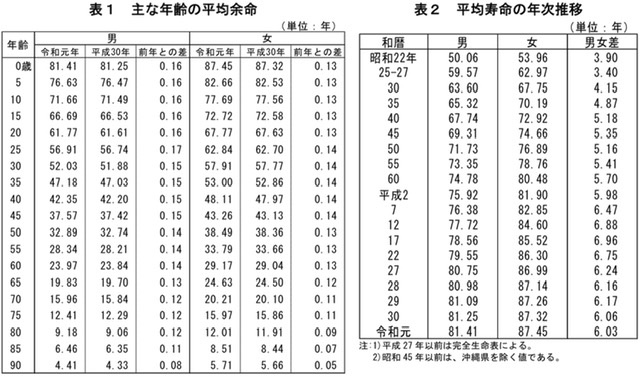

繰下げ受給をしてお得なのか考えるために、平均余命・寿命の表を載せておきます。

令和元年の平均寿命は男性81.41歳、女性87.45歳なので、男性の場合70歳まで繰下げ受給したら損するじゃないか!と思う方もいると思います。

しかし、「令和元年 男性の平均寿命が81.41歳 ≠ 令和元年 亡くなった男性の平均年齢が81.4歳」ということです。

平均寿命というのは、「0歳時における平均余命」のことをさします。つまり、平均寿命とは「0歳児が何歳まで生きられるのか」ということになります。

なので、上図の左側の平均余命の表で自分の寿命の目安を見てみます。

令和元年に30歳の男性の場合、平均余命52.03歳となります。

30歳+平均余命52.03歳を計算して、自分の寿命は82.03歳くらいか~と目安が出ます。

現在30歳男性の方が70歳での繰下げ受給をした場合、ぎりぎり得するかどうかというラインですね。

70歳からの繰下げ受給での損益分岐点である82歳と自分の寿命が近い場合は、70歳まで頑張らずに65~69歳の間で繰下げ受給するなど、いろいろと方法は考えられます。

20~40代の方でしたら、年金を受給するのはまだまだ先の話で、今後年金制度の改正も見込まれますので参考程度にしかならないかもしれません。しかし、今後「iDeCo(イデコ)と公的年金を組み合わせたお得な受け取り方法」などについてもアップしていきたいと思いますので、今回のことを頭の片隅にでも置いといてもらえると嬉しいです。

もし50代後半~60代の方であれば、自分の平均余命や他の資産額などからお得な方法で年金の受け取り方を考えるお役に立てたらうれしいです♪

令和2年5月の国会で、年金制度の改正案が可決!!

・繰下げ受給の受給開始年齢の上限が70歳から75歳に引き上げられる。月単位の支給率は現行と同じ0.7%。

・繰上げ受給の減額率が現行の月あたり0.5%⇒改正後0.4%に。

施行は令和4年度になります。今回は現行の年金制度をもとにまとめているため、令和4年度からは損益分岐点も変わってしまいます。常に勉強して情報をアップデートしていこうと思いますが、令和3年1月の年金制度のデータであることはご了承ください。

今回参考にした本です。図解も多く読みやすかったです♪

繰下げ受給の損益分岐点も分かったので、両親にロジカルに説明してみようと思います。70歳まで頑張って繰下げ受給を頑張らなくも、貯金残高などと合わせながらいい方法を一緒に考え、提案できたらいいです♪

コメント