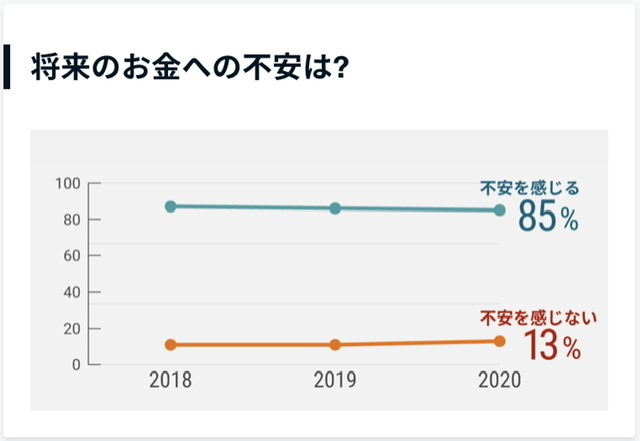

「85%の人が将来のお金への不安をもっている」っていう調査結果が出たよ。金融庁から「老後資金2,000万円問題」っていうのも出たし、老後資金が不安だよ。

2,000万円とは言うけど、自分にあてはめてみた?将来どういう生活を送るか、実際いくら年金がもらえるかを考えたうえで、いくら老後資金を準備しないといけないか考えないとだめだよ。

年金の計算はしようと思ったけど、難しそうなんだもん…

もうちょっと勉強してみるよ。

「数字で見るリアル世論2020」を見て驚きました。「将来のお金への不安」を感じている人が85%と知り、一緒に自分も不安に…w みんなが不安に思っているんだから、きっと自分もお金で老後苦労するんだろうな…となぞの日本人の集団主義的発想に。

「きっと2000万円足りなくて貧乏生活」「きっと年金が全然もらえなくて、2000万円どころではないかも」といろいろと不安に思っていましたが、主人に言われて自分に当てはめて考えてみることにしました。

今回は超簡単に年金受給額を計算する方法も見つけましたので、皆さんのお役に立てたら幸いです。

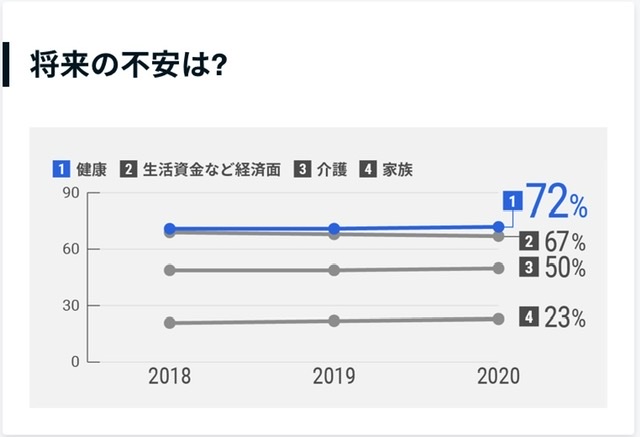

85%が将来のお金への不安あり!!

2021年1月、日本経済新聞社から「数字で見るリアル世論2020」が出されました。日経リサーチが2020年10~11月に全国の18歳以上の男女を無作為に抽出して郵送で実施。1696件の回答(回答率56.5%)の結果になります。

将来のお金への不安は、85%と多くの方が不安を感じていることが分かります。

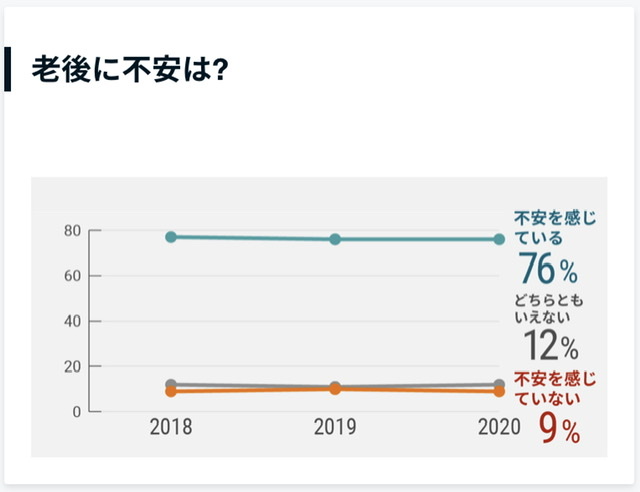

老後の不安は8割近くの方が感じています。不安の内容としては第一位の「健康」と並ぶ高い割合で、第二位が「生活資金など経済面」になります。

18歳以上を対象にした調査のため、この高い割合からも若い世代でも老後資金の悩みを抱えていることが分かります。

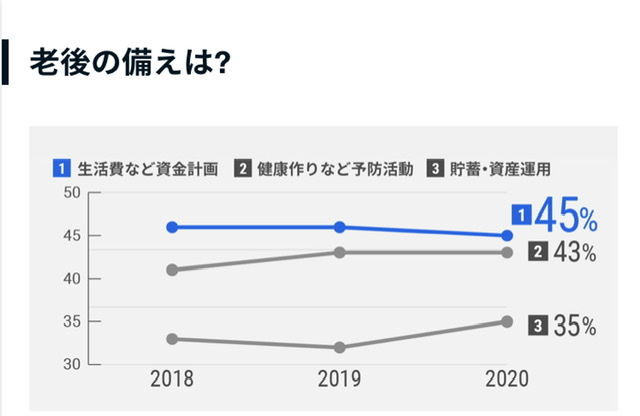

そして、その老後の備えとしては「生活費など資金計画」を約半数の方が取り組んでいるみたいです。

老後の資金計画を立てるために、どのように老後の生活費を考えればいいのか、どのように年金受給額計算を計算すればいいのか分からないので、それらについて勉強します。

老後資金2,000万円問題

金融庁が2019年に公表した金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」が発表されました。

これを発端に「年金だけでは老後20~30年生きるために2000万円老後資金が不足する」と騒がれました。

この2000万円はどのように計算されたかというと…

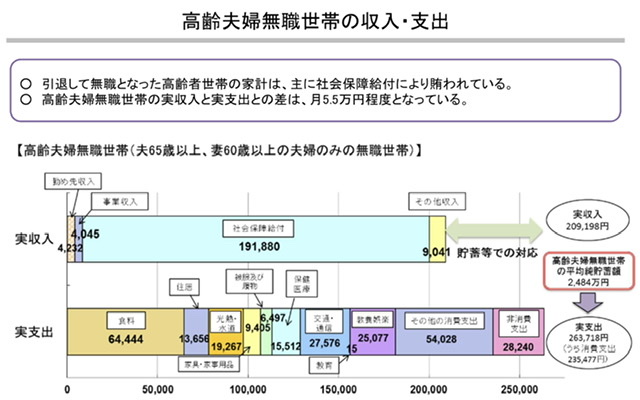

高齢夫婦無職世帯の毎月赤字額約5.5万円×平均余命20~30年=1320~1980万円

高齢夫婦無職世帯の毎月赤字額5.5万円

2017年の高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)収入が約20.9万円になります。それに対して支出が約26.4万円となり、差額の約5.5万円が毎月の赤字額です。

平均寿命

平均赤字額5.5万円は2017年の総務省「家計調査」をもとに作られているので、2017年の平均寿命をみてみます。

男性 81.1歳、女性87.3歳です。

60歳時の平均余命は、男性 21.1歳、女性27.3歳です。

老後2000万円問題に感じること

毎月の赤字額が5.5万円というのは、平均の不足額から計算されたものであり、それぞれの収入・支出のバランスやライフスタイルによって大きく違います。

もう一度この図を見てみます。

支出の内訳を見ると、「食費64,444円」となっていますが、我が家の食費は4万円程度です。

他にも平均と大きくかけ離れた項目があるので、毎月の家計簿をもとに将来の生活費を考えてみることが大切だと分かりました。

「社会保障給付191,880円」については我が家の将来もらえる年金受給額を試算してみようと思います。

また、2000万円という数字が、高齢夫婦無職世帯の平均余命20~30年で計算されています。何歳まで働いてリタイアするかによっても無職での余命期間は変わります。

家族と今後の働き方も含め老後資金のことについて話し合っておきたいと思います。

ささっと年金の計算をして老後資金計画を立てよう!

こちらの記事で50歳未満では将来もらえる年金額を計算することは難しいと言っていました。ねんきん定期便についても詳しくはこちらをご覧ください。

しかし、今回いろいろと調べていたら簡易計算方法を見つけました。

手元にねんきん定期便がある場合の計算方法

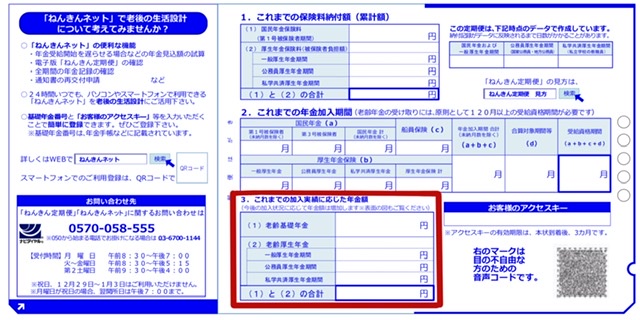

まず、ねんきん定期便の赤枠の部分に「これまでの加入実績に応じた年金額」が示されています。

50歳未満の場合、こちらの金額はハガキを受け取った時点までの加入実績に応じた年金額(年額)であって、将来の年金受給額を表しているものではありません。

私は「(1)と(2)の合計」が35万円(年額)と、とても寂しい金額でしたw

35万円は現時点の加入実績に応じた年金額なので、将来どれだけもらえるかが大切ですよね。

見つけた簡易計算方法はこちらになります。

老齢厚生年金の今後増える額=今後の平均年収×0.55%×これからの加入年数

老齢基礎年金の今後増える額=これからの加入年数×2万円

「50歳未満の人でもねんきん定期便で受給額がわかる!」,『いちばん賢い税金対策お得技ベストセレクション 税金対策最強のウラ技152 2020年度税制改正完全対応 (晋遊舎ムック お得技シリーズ)』2020年11月1日,p69,株式会社晋遊舎

上記の計算式で出た金額とねんきん定期便の「これまでの加入実績に応じた年金額」を合算すると、将来の年金額の目安が分かります。

手元にねんきん定期便がない場合の計算方法

ねんきん定期便は一年に一度誕生月にしか届かないので、なかなか手元にある方は少ないですね。

そこで、ねんきん定期便が手元にない場合の計算方法を考えました。

これまでの平均年収400万円のアラサーの私の場合で計算してみます。社会人で学校へ行ったり、転職したりで、勤務年数は7年になります。まとめると下記の通りです。

| 国民年金(老齢基礎年金)加入期間 | 10年 |

| 厚生年金(老齢厚生年金)加入期間 | 7年 |

| これまでの平均年収 | 400万円 |

ではさっそく先ほどと同じ式に当てはめて計算してみます。

老齢厚生年金の今後増える額=今後の平均年収×0.55%×これからの加入年数

老齢基礎年金の今後増える額=これからの加入年数×2万円

「50歳未満の人でもねんきん定期便で受給額がわかる!」,『いちばん賢い税金対策お得技ベストセレクション 税金対策最強のウラ技152 2020年度税制改正完全対応 (晋遊舎ムック お得技シリーズ)』2020年11月1日,p69,株式会社晋遊舎

老齢厚生年金=400万円×0.55%×7年⇒15.4万円

老齢基礎年金=10年×2万円⇒20万円

ねんきん定期便の「これまでの加入実績に応じた年金額」とほぼ同じ額です。

ねんきん定期便が手元にない方も是非計算してみて、将来の老後資金計画を立てるお役に立てればと思います。

今回の計算は概算ですし、今後年金制度の改定も見込まれますので、およその目安くらいにしかなりません。詳しく知りたい方は、日本年金機構が提供するねんきんネットをご利用下さい。

将来の老後資金に対すて漠然とした不安をもっていましたが、今後具体的な計画を立てられそうです。

みなさんの老後資金の悩みも軽減できたらうれしいです♪

コメント