老後資金の話になるとイデコっいう言葉をよく聞くけど、いったい何なの?

僕も使っているけど、節税しながら老後資金を準備できる制度だよ。今すぐイメージできることで説明すると、イデコを利用することで課税所得が減らせるから、所得税や住民税を安くすることができるよ。

どーせ、うまい話にはウラがあるんでしょ。怖いから一回調べてから、イデコを利用してみるよ。

イデコやつみたてニーサという言葉はよく耳にしていましたが、「つみたて投資」という言葉が邪魔をして、「投資なんて怖い」と知ろうとも、利用しようとも全く考えていませんでした。しかし、身近な存在である主人がイデコを利用していて、所得税や住民税を低く抑えていたり、元本よりも資産が増えているのを見て、興味を持ち始めるようになりました。今回はイデコのことを勉強をして、怖い対象から強い味方にしていこうと思います。

イデコってなに?

イデコとは個人型確定拠出年金の愛称になります。

節税しながら老後資金を準備できる、自分で作る年金制度です。

自分でお金を出して、定期預金・保険・投資信託といった金融商品で自ら運用し、60歳以降に運用してきたお金を年金または一時金で受け取るしくみです。

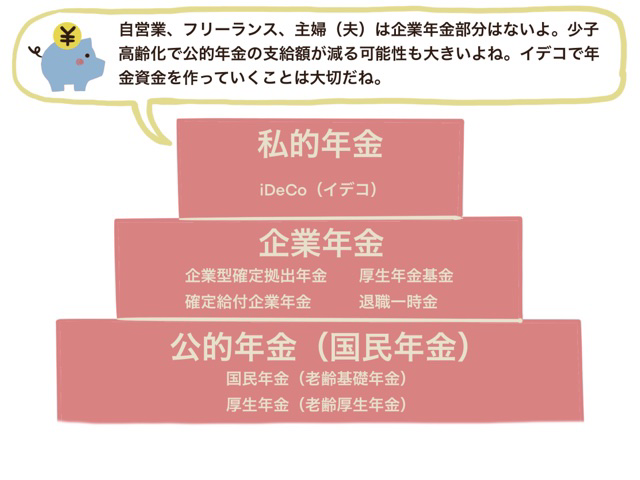

もう少し詳しくした図がこちらになります。

民間サラリーマンであれば、公的年金部分が国民年金と厚生年金保険の二階建てになっていたり、それに加え企業年金部分もあって手厚いですね。

しかし、第一号被保険者や第三号被保険者は、国民年金の部分しかありません。国民年金保険料を20~60歳までしっかりと納めても、満額で老齢基礎年金は約78万円(令和2年度)になります。将来、月々6.5万円しかもらえないと思うと、不安になりますね。さらに少子高齢化によりこの支給額は減額されることも予想されます。

民間サラリーマンでも、中小企業にお勤めの方は、大企業に比べて企業年金の部分は少なくなりますので、一度将来もらえる年金額の確認は必要かもしれません。

イデコの加入対象は?

日本在住の20歳以上60歳未満の方であれば、原則誰でも始めることが可能ですが、以下の場合は加入できません。

- 国民年金保険料を納めていない(滞納している、免除を受けている)

- 勤務先に企業型確定拠出年金がある(マッチング拠出可の場合)

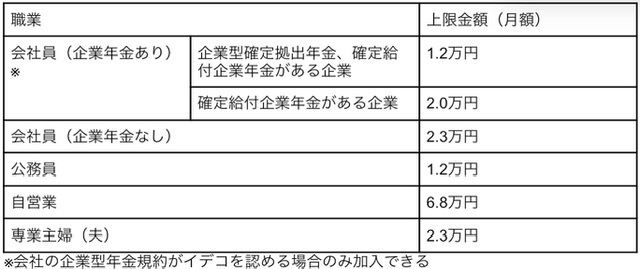

イデコの積立額っていくら?

月額5,000円以上1,000円単位で上乗せできます。上限枠は属性で決まっていますので、下表をご覧ください。

2018年からは積立額は月単位から年単位に変更されました。なので、ボーナス月に使い残しの上限金額枠をまとめて使い切ることもできます。ただし、掛金の金額は年に1回しか変更できません。

一つ注意が必要なことが、60歳になるまでお金を引き出せないということです。当面の生活資金は確保し、無理ない範囲でつみたてをしていこうと思います。

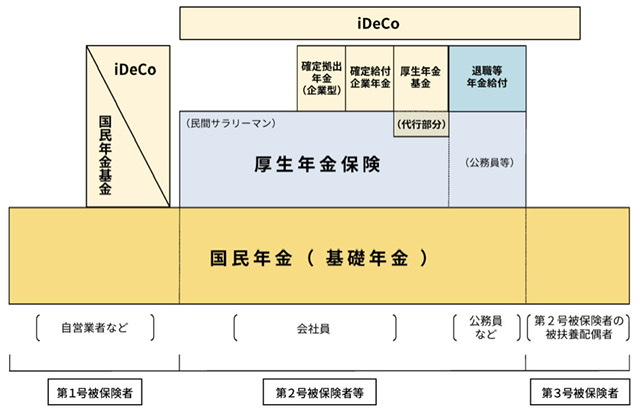

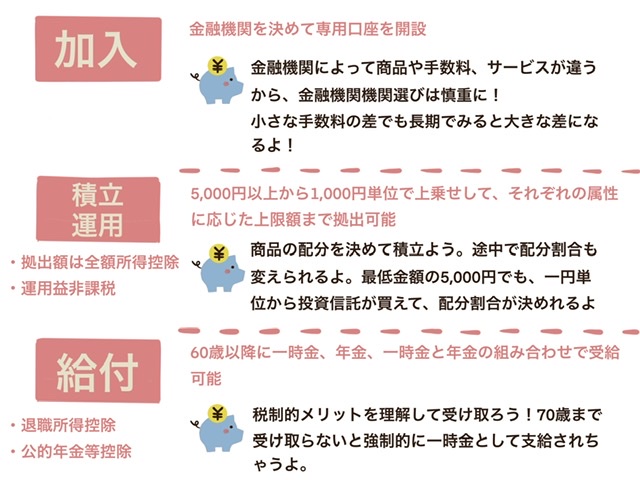

イデコの流れと各段階で超お得な税制度!!

イデコの流れは下図のようになります。

つみたて運用時には拠出額の全額が所得控除の対象になりますので、課税所得を小さくできます。

イデコの掛金は支払った掛金すべてが所得から差し引け、課税所得分を小さくするのに効果的!つまり、所得税と住民税の節税効果が抜群なんです!

課税所得について詳しくはこちらになります。

また、運用中の利益に対しても非課税です。

給付金の受取時にも、退職所得控除や公的年金等控除をうまく使えば、課税されずに受け取ることも可能になる場合あります。こちらはそれぞれのケースによって違うので、また詳しくしたいと思います。

イデコについて勉強してみて、60歳まで資金が凍結される以外はとてもメリットがありそうです。これからもうちょっとイデコについて深堀して、イデコを始めていきたいと思います。

コメント